咨询热线:400-123-4567

博鱼新闻中心

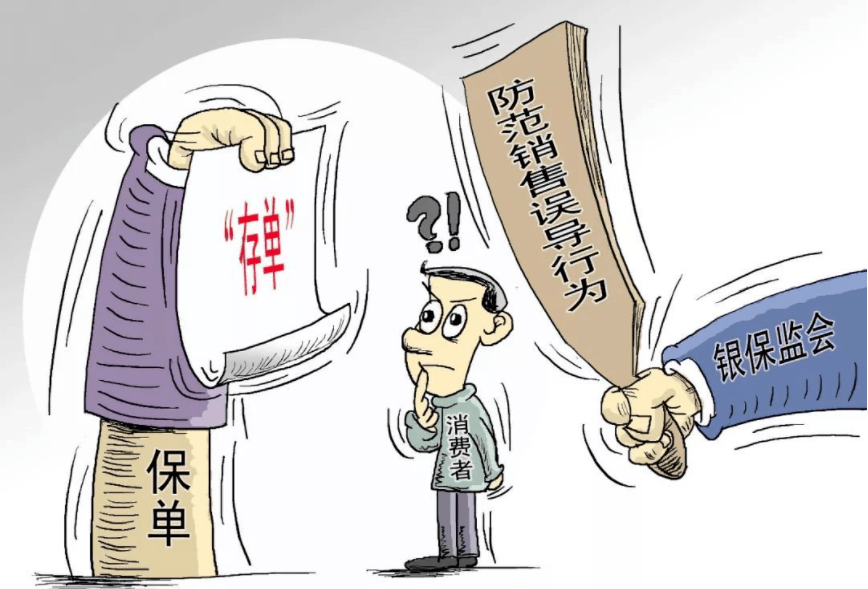

博鱼体育APP下载通过机构篇的学习,我们了解到买理财产品一定要在金融机构,也推荐了几家产品有竞争力的银行,但现实中依然有不少朋友反馈,我确实是在正规银行买的产品,但对理财结果不满意啊!

当然,金融机构能够最大程度的保证产品真实和资金托管安全,但金融产品和人性的复杂也可能对我们购买产品的结果造成不达预期的影响,本节课我们来聊一聊在金融机构买产品要小心的坑。通过避开这些坑,你一定能买到适合自己的理财产品。

比如为了销售某基金产品,只说这只基金过往业绩多好,基金经理多么优秀,给客户一种稳赚不赔的感觉,对该基金本身是一只R5高风险评级产品,过往历史走势中如果客户在最高点买入最低点卖出可能会亏损30%的事实避而不谈。

这种关键不利信息显然会影响客户决策,因为很多客户专业性并不高,听说某只基金过去一年赚了20%,就想当然认为基金经理未来还会一年赚20%,但实际上客户本身风险承受能力很低,并不适合买这类高风险基金。但银行券商等金融机构理财师由于被下达了该基金的KPI考核任务,所以不得不找客户买单。

比如近期预定利率3.5%(2023年7月15日)的保险产品陆续下架停止销售,很多金融机构理财师就告诉客户,复利3.5%的保险产品即将成为历史,再不买就来不及了。

但实际情况是,预定利率3.5%,是指保险公司设计产品的利率,客户到手是绝对拿不到复利3.5%的,因为保险公司还需要扣除运营成本。3年交,到了第5年,很多保险产品的到手复利只有3%左右,甚至不到3%。而银行客户经理或保险代理人草率的(存心的)告诉客户,现在银行5年存款利率都不到3.5%的,存款不如买保险,但从到手收益对比看,3年或5年交的保险产品,持有到第8年也基本到不了3.5%的复利,更何况目前部分城商行还有5年期4%单利的大额存款在售。

保险销售人员这样讲一方面夸大了收益,另一方面还利用了信息不对称给客户造成银行存款利率很低的假象。

买张坤的新基金和老基金有什么区别?理财师可能告诉你新基金是1元净值,更便宜,因为张坤的老基金比如易方达蓝筹精选,净值已经2块钱了。但真实的原因是,老基金在很多金融机构购买申购费率最高为0.15%,而新基金募集期是打8折的,申购费率为1.2%,这样理财师和所属金融机构可以挣到客户更多手续费,完成更多KPI指标。

当然,如果多出来的手续费是基于客户明确知晓且自愿为理财师的专业服务付费,我认为还是很合理的,但绝大部分客户对金融产品手续费是不知情的。

以上三种情况,是我们到金融机构买产品最常遇到的坑,本来以为银行、券商、保险和基金等金融机构受国家监管,从业人员素质很高,但哪知道还是有个别害群之马屈服于机构考核和个人收入,并不把咱们客户利益放在第一位。所以,作为金融消费者,我们还是得自己小心,不要入坑。

产品的期限是多长,不是指封闭期,而是历史正收益率概率到100%的时间周期是多长。比如股票型基金,在国内的最长回本周期为12年(2008年最高点买入的QDII基金,2020年底最后一只回本)

产品近1年、2年、3年和5年的收益率是多少,评估收益率的波动是否能接受,以及跟最大回撤匹配之后这个收益率能否让你满意。

产品的底层资产是债券、股票还是商品,在同类产品中,近1年、2年、3年和5年的收益率、夏普排名,这个排名是否能让你满意。

按照以上关键信息确认,我们才可以较为明确定位理财产品的期限、风险和收益,再跟你的理财目标对比,就能够决定是否选择了。

千万不要听销售员的亮点总结,因为亮点总结都是为了把产品卖给你而专门准备的,而你的目标是找到一款能够满足自己理财目标的产品。

在金融机构买理财产品踩坑的朋友,基本都是因为对理财目标没有清晰认知,对产品关键信息不做明确确认,在销售人员的引导下莫名其妙就买了。甚至在资产整理时,不少客户完全不清楚自己持有的金融产品具体三性(流动性、风险性、收益性),这是对自己辛苦打拼获得的财富多不负责的行为啊!

③产品篇:学习各类金融产品的底层投资逻辑,根据不同的安全性、流动性、收益性安排用好金融机构实现理财目标。

③产品篇:学习各类金融产品的底层投资逻辑,根据不同的安全性、流动性、收益性安排用好金融机构实现理财目标。

扫一扫关注我们